Mit Bitcoin in Rente: In 8 Jahren möglich?

Mit Bitcoin in Rente gehen – das ist der Traum von vielen. Doch ist das überhaupt realistisch? Wie viele Jahre dauert es?

Stell dir vor: Du musst keinen Wecker mehr stellen und stehst auf, wann immer du möchtest. Du entscheidest, ob du morgens entspannt einen Kaffee auf dem Balkon geniesst, den nächsten Urlaub planst, oder dich einem Projekt widmest, das dir wirklich am Herzen liegt. Dein Tag gehört ganz dir.

Das ist finanzielle Freiheit – eine Freiheit, die die meisten Menschen erst mit 65 erleben. Doch was wäre, wenn du diesen Traum schon früher verwirklichst? Beispielsweise in 8 Jahren?

Mit Bitcoin könnte das möglich werden.

Du brauchst einen Plan!

Der Plan ist simpel: Du sparst dein Vermögen in Bitcoin an, erzielst eine Rendite und lässt dein Vermögen wachsen. Nach ein paar Jahren trittst du in den Ruhestand und verkaufst Stück für Stück Anteile deines angesparten Vermögens, um deinen Lebensunterhalt zu bestreiten.

Doch was meine ich mit nach ein paar Jahren?

Wie lange die Ansparphase dauert und du noch arbeiten musst, hängt von zwei wesentlichen Faktoren ab: deiner Sparquote und Bitcoins Rendite.

Lass uns zuerst die Sparquote genauer betrachten.

Berechnung der Sparquote

Sie wird wie folgt berechnet:

Sparquote = (Einnahmen - Ausgaben) / Einnahmen

Verdienst du beispielsweise 60.000 EUR im Jahr und hast Ausgaben von 48.000 EUR, liegt deine Sparrate bei 12.000 EUR – deine Sparquote folglich bei 20%: (60.000 - 48.000) / 60.000 = 20%

Du könntest also ein Fünftel deines Jahresgehalts in Bitcoin anlegen.

Bitte beachte, dass in den Ausgaben wirklich alle Kosten enthalten sein sollten – auch der geliebte Rundfunkbeitrag.

Ist deine Sparquote negativ, solltest du sofort aufhören diesen Beitrag zu lesen. Stattdessen solltest du dich darauf konzentrieren, deine Einnahmen zu erhöhen oder deine Ausgaben zu reduzieren. Ohne positive Sparquote bleibt der Traum von finanzieller Freiheit unerreichbar.

Merke dir: Je höher deine Sparquote ist, desto schneller erreichst du dein Ziel.

Später werde ich aufzeigen, wie viele Jahre Arbeit du noch benötigst. Dabei werde ich von drei unterschiedlichen Sparquoten ausgehen: 10%, 20%, und 30%.

Die 4%-Regel

Sobald dein Vermögen das 25-Fache deiner Jahresausgaben erreicht hat, kannst du die Ansparphase beenden und mit der Entnahmephase beginnen.

Lass mich das genauer erklären.

Vielleicht hast du bereits von der 4%-Regel gehört. Sie basiert auf einer Studie des Finanzberaters Bill Bengen. Dieser stellte fest, dass man jedes Jahr 4% seines Vermögens entnehmen kann, ohne dabei Pleite zu gehen. Die Voraussetzungen sind, dass das Vermögen in breit gestreute Aktien investiert ist und der Aktienmarkt zukünftig eine ähnliche Performance wie in der Vergangenheit hinlegt.

Um beim Beispiel von vorhin zu bleiben: Bei jährlichen Ausgaben von 48.000 EUR bräuchtest du ein investiertes Vermögen von 1.200.000 EUR, um in den Ruhestand zu gehen und deinen Lebensstandard zu erhalten.

Aber gilt die 4%-Regel auch für Bitcoin?

Das ist unklar. Die Volatilität von Bitcoin ist deutlich höher als die von breit gestreuten Aktien. Allerdings war seine Rendite in der Vergangenheit ebenfalls deutlich höher.

Für die nachstehenden Berechnungen spielt das jedoch keine Rolle. Denn sobald du ein Vermögen mit Bitcoin aufgebaut hast, steht es dir frei, einen Teil davon (oder alles) in Aktien umzuschichten.

Wann kann man mit Bitcoin in Rente gehen?

Lass uns nun drei Szenarien anschauen – drei Szenarien, mit drei unterschiedlichen Wachstumsraten. Die Inflation und das Renditereihenfolgerisiko habe ich einfachheitshalber nicht berücksichtigt. Die Ergebnisse sind entsprechend mit Vorsicht zu geniessen.

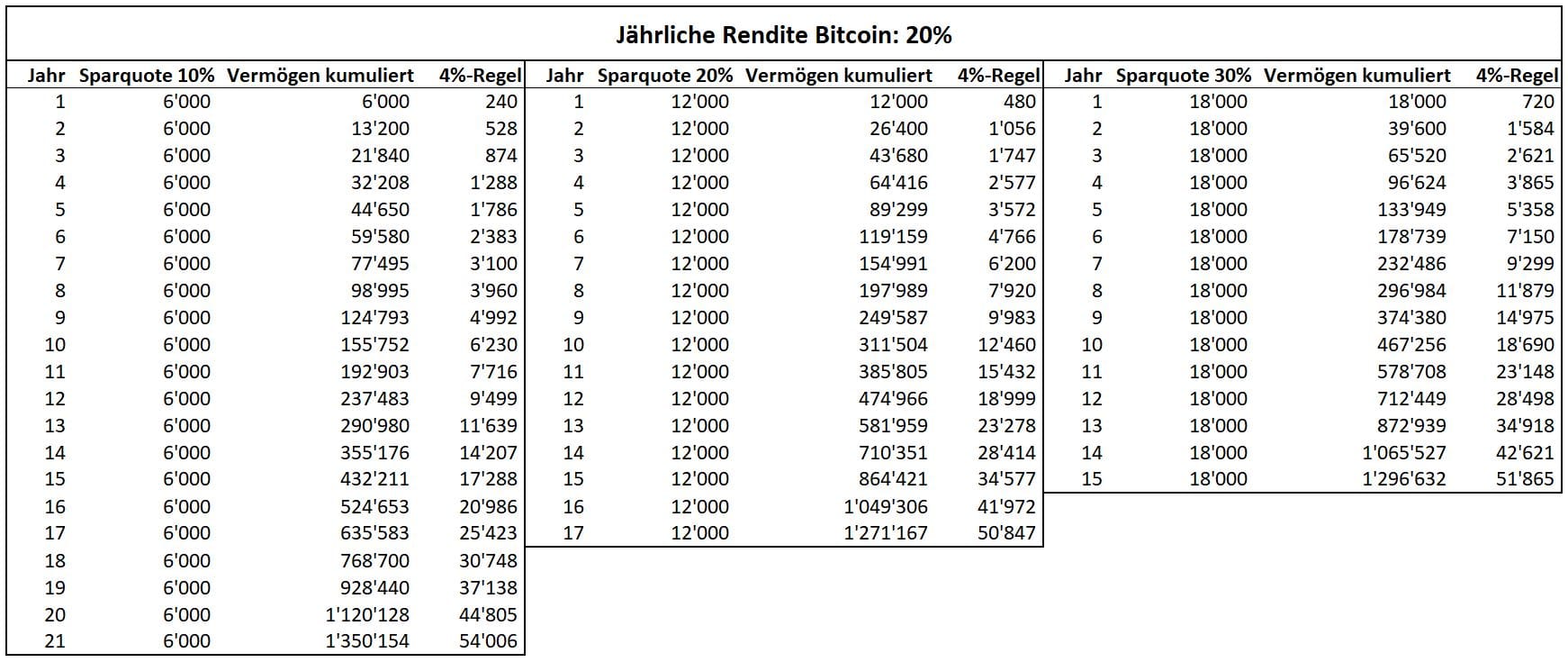

Jährliche Rendite von 20%

Im ersten Szenario gehe ich davon aus, dass Bitcoin in Zukunft 20% pro Jahr wachsen wird. Das hört sich zunächst nach sehr viel an – vor allem, wenn man bedenkt, dass Aktien im Schnitt etwa 9% pro Jahr steigen. Und dennoch: Bitcoin hatte noch nie einen 4-Jahres-Zeitraum, in dem seine jährliche Performance schlechter war als 23,7%. Die Annahme von 20% ist also relativ konservativ.

Bitte beachte: Vergangene Renditen sind kein verlässlicher Indikator für zukünftige Erträge. Ausserdem bin ich kein Finanzberater. Meine Inhalte sollten immer kritisch hinterfragt und geprüft werden.

Gehen wir trotzdem von einer jährlichen Wachstumsrate von 20% aus, ergeben sich folgende Zahlen:

Wie sind diese Zahlen zu lesen?

Beginnen wir oben links: Beträgt dein Jahreseinkommen 60.000 EUR, kannst du mit einer Sparquote von 10% im ersten Jahr 6.000 EUR ansparen. Würdest du direkt in Rente gehen, könntest du gemäss der 4%-Regel jedes Jahr 240 EUR entnehmen. Entnimmst du nichts, hättest du im zweiten Jahr bereits ein Vermögen von 13.200 EUR. Weitere 6.000 EUR wären durch die Einzahlung hinzugekommen und 1.200 EUR durch die Rendite von den 6.000 EUR, die du im ersten Jahr eingezahlt hast.

Im dritten Jahr wären es 21.840 EUR, im vierten Jahr 32.208 EUR – und so weiter. Nach 21 Jahren hättest du ein Vermögen von über 1,3 Millionen EUR. Damit könntest du den Ruhestand antreten und jedes Jahr mehr als 48.000 EUR entnehmen.

Dank der 4%-Regel würde dein Vermögen nie aufgebraucht werden.

Übrigens: Es dauert unabhängig von deinem Einkommen 21 Jahre, wenn deine Sparquote 10% und die jährliche Rendite 20% beträgt. Das liegt daran, dass sich höhere Einnahmen und Ausgaben prozentual ausgleichen.

Bei einer Sparquote von 20% müssten du noch 17 Jahre arbeiten und bei einer Sparquote von 30% sind es noch 15 Jahre.

Schneller ginge es, wenn wir von einem stärkeren Wachstum ausgehen.

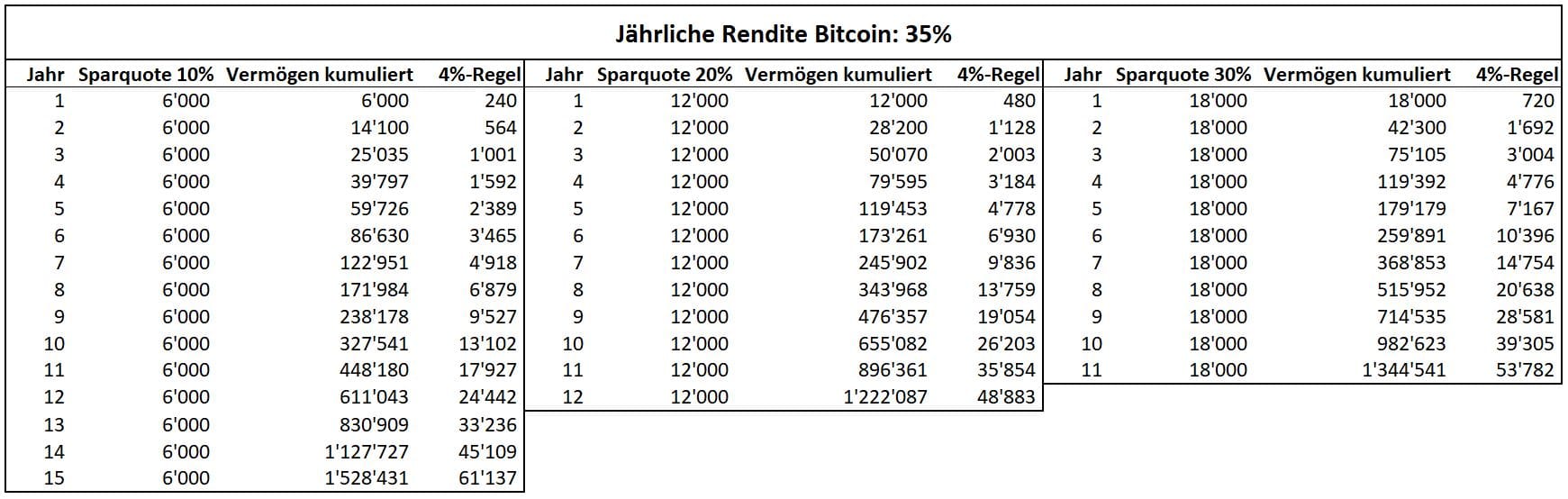

Jährliche Rendite von 35%

Und das ist gar nicht so unrealistisch. Bitcoins Preis hat sich in der Vergangenheit in 4-Jahres-Zyklen bewegt. Wenn wir nun nicht den schlechtesten, sondern den letzten 4-Jahres-Zeitraum betrachten, fällt etwas auf: Die Wachstumsrate liegt nicht bei 20% pro Jahr, sondern bei 35%.

Projiziert man diese Rendite in die Zukunft, könnte man mit einer Sparquote von 10% nach 15 Jahren aus dem Erwerbsleben ausscheiden. Bei einer Sparquote von 20% wären es 12 Jahre. Und schafft man es, 30% seines Einkommens in Bitcoin zu sparen, könnte man sich bereits nach 11 Jahren zur Ruhe setzen.

Aber halt: Im Titel des Beitrag steht, dass es nur 8 Jahre dauert?

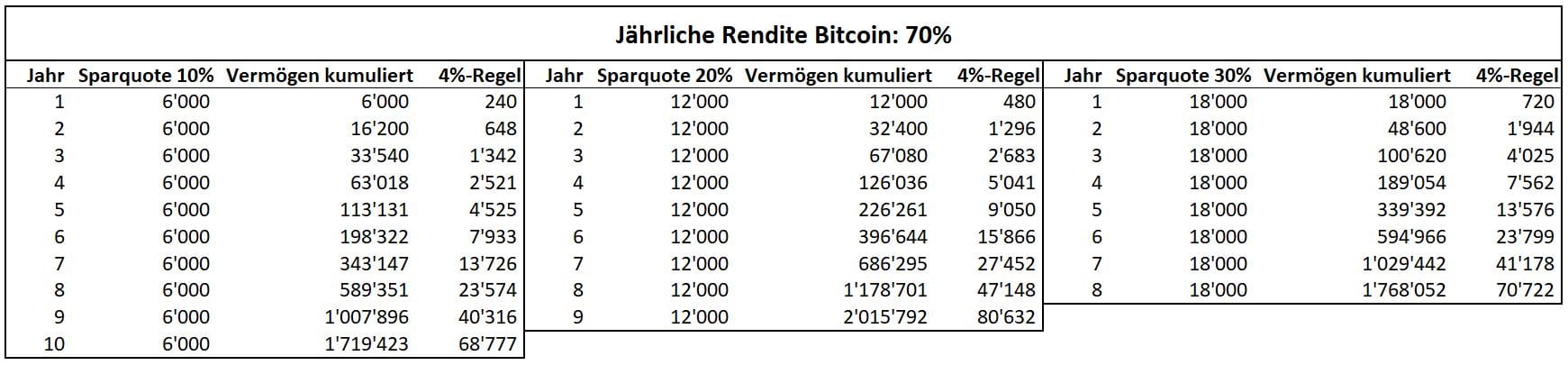

Jährliche Rendite von 70%

Tatsächlich: In den vergangenen 6 Jahren lag Bitcoins jährliche Rendite bei 71% und in den letzten 8 und 10 Jahren bei etwa 77%.

Würde Bitcoin eine ähnliche Performance auch in Zukunft erreichen, könntest du in 8 bis 10 Jahren in Rente gehen – je nach Sparquote.

Du siehst also: Wenn alles perfekt läuft, kannst du in 8 Jahren am Strand sitzen, genüsslich einen Cocktail schlürfen und deine Lebenszeit so gestalten, wie du möchtest.

Doch sei vorsichtig!

Betrüger suchen ständig nach neuen Wegen, dir deine Bitcoin wegzunehmen. Welche hinterhältigen Tricks sie nutzen und wie du dich davor schützen kannst, erfährst du in diesem Beitrag.